Copy dan paste sript dibawah diantara tag dan blog blogspot.com

Aktiva Tetap : Aktiva Tetap Berwujud Perolehan Penggunaan Dan Pemberhentian Judul Situs / Aktiva tetap biasanya tidak digunakan untuk dijual kembali, tetapi untuk menghasilkan barang atau jasa.

Langsung ke konten utama

Aktiva Tetap : Aktiva Tetap Berwujud Perolehan Penggunaan Dan Pemberhentian Judul Situs / Aktiva tetap biasanya tidak digunakan untuk dijual kembali, tetapi untuk menghasilkan barang atau jasa.

Dapatkan link

Facebook

X

Pinterest

Email

Aplikasi Lainnya

Aktiva Tetap : Aktiva Tetap Berwujud Perolehan Penggunaan Dan Pemberhentian Judul Situs / Aktiva tetap biasanya tidak digunakan untuk dijual kembali, tetapi untuk menghasilkan barang atau jasa.. Aktiva tetap yang diplesi, misalnya tanah atau barang tambang. Pengertian aktiva tetap dalam akuntansi. Penjualan dilakukan dalam jangka waktu panjang agar perusahaan memperoleh laba yang besar atas penjualan tersebut. Aktiva tetap (fixed asset) aktiva tetap adalah aktiva berwujud dan dalam bentuk siap pakai atau dibangun terlebih dahulu lalu digunakan dalam kegiatan operasi perusahaan. Aktiva tetap yang dicantumkan atas harga perolehannya tanpa adanya penyusutan (depreciation) atau deplesi (depleted).

Nominal atau nilai yang relatif signifikan dan jenis serta bentuk aktiva tetap yang cukup beragam membuat perusahaan harus lebih berhati hati dalam proses penggolongannya. Aktiva tetap akan mengalami penyusutan dari suatu periode ke periode berikutnya, jadi nilai kegunaan dari aktiva tetap akan terus berkurang dari suatu periode ke periode berikutnya, kecuali tanah. Beberapa contoh aset tetap yang nilainya menyusut adalah gedung, mesin, dan peralatan kantor. Aktiva tetap yang dicantumkan atas harga perolehannya tanpa adanya penyusutan (depreciation) atau deplesi (depleted). Sebelum kita masuk ke pembahasan aset tetap dalam psak no 16 ada baiknya kita akan bahas dulu penegrtian, kriteria dan contoh aset tetap secara umum.

Analisis Dampak Revaluasi Aktiva Tetap Terhadap Sisi Perekonomian Sisi Perpajakan Wajib Pajak Part 3 from mvpjogja.com Menurut sofyan safri h aktiva tetap dapat dikelompokkan dalam berbagai sudut antara lain:(sofyan safri h, op.cit., hal 22) Aktiva tetap berwujud dapat dibedakan menurut umur, jenis dan sifat. Pengertian revaluasi aktiva tetap | penilaian kembali, atau revaluasi aktiva tetap, adalah model penilaian aktiva tetap yang saat ini dianjurkan penggunaannya dalam standar akuntansi keuangan (psak 16).dengan model revaluasi (revaluation model), nilai wajar aktiva tetap diukur kembali dan disajikan dalam neraca (laporan posisi keuangan).revaluasi aktiva tetap dimaksudkan untuk menyajikan. Perhitungan dan pencatatan harga perolehan aktiva tetap ini harus dilakukan dengan akurat dan tepat agar laporan keuangan yang disajikan benar dan accountable. Aktiva tetap yang diperoleh melalui pertukaran dengan aktiva bukan kas. Perlu anda ketahui bahwa semua aktiva tetap (kecuali tanah) akan mengalami penurunan kegunaan dan menjadi beban bagi perusahaan. Maksutnya dari segi waktunya, masa/umur. Misalnya adalah mesin yang dibeli untuk ektivitas operasi perusahaan seharga 12.000.000 dan setelah 6 tahun ke depan nilai dari mesin tersebut.

Aktiva tetap biasanya tidak digunakan untuk dijual kembali, tetapi untuk menghasilkan barang atau jasa.

Aktiva tetap adalah aktiva tidak produktif sehingga jumlahnya perlu dibatasi atau pada umumnya jumlahnya relatif kecil dibandingkan aktiva produktif bank. Artikel akuntansilengkap.com ini berisi mengenai perlakuan terhadap penghentian aktiva tetap beserta pencatatan dan jurnalnya. Aktiva tetap berwujud yang memiliki umur terbatas (limited life plant equipment). 155) harga perolehan adalah harga beli ditambah seluruh biaya yang dikeluarkan untuk memperoleh dan menyiapkan hingga aktiva tetap tersebut siap digunakan. Artikel ini membahas perlakuan akuntansi aktiva tetap yang mencakup pengakuan, pengukuran, dan penyajian aktiva tetap dalam laporan keuangan. Aktiva tetap (harta tetap / fixed asset) dapat diartikan sebagai kekayaan perusahaan yang mempunyai nilai guna ekonomis jangka panjang yang digunakan untuk kegiatan operasional perusahaan dalam mencapai tujuan perusahaan serta tidak untuk dijual kembali. Perlu anda ketahui bahwa semua aktiva tetap (kecuali tanah) akan mengalami penurunan kegunaan dan menjadi beban bagi perusahaan. Hak cipta, hak paten, hak monopoli, biaya untuk riset, merek dagang, biaya untuk mendirikan. Secara umum aset dibagi menjadi dua. Menurut sofyan safri h aktiva tetap dapat dikelompokkan dalam berbagai sudut antara lain:(sofyan safri h, op.cit., hal 22) Nominal atau nilai yang relatif signifikan dan jenis serta bentuk aktiva tetap yang cukup beragam membuat perusahaan harus lebih berhati hati dalam proses penggolongannya. Umumnya, proses tersebut dikenal dengan istilah penyusutan (depreciation). Aktiva tetap tidak berwujud yakni golongan yang tidak dapat bergerak misalnya saja seperti tanah, bangunan dan peralatan.

Misalnya adalah mesin yang dibeli untuk ektivitas operasi perusahaan seharga 12.000.000 dan setelah 6 tahun ke depan nilai dari mesin tersebut. Aktiva tetap (fixed asset) aktiva tetap adalah aktiva berwujud dan dalam bentuk siap pakai atau dibangun terlebih dahulu lalu digunakan dalam kegiatan operasi perusahaan. Beberapa contoh aset tetap yang nilainya menyusut adalah gedung, mesin, dan peralatan kantor. Aktiva tetap berwujud dapat dibedakan menurut umur, jenis dan sifat. Dalam akuntansi, aktiva terdiri dari beberapa jenis, salah satunya adalah aktiva tetap.

Aktiva Tetap 1 from image.slidesharecdn.com Hak cipta, hak paten, hak monopoli, biaya untuk riset, merek dagang, biaya untuk mendirikan. Artikel ini membahas perlakuan akuntansi aktiva tetap yang mencakup pengakuan, pengukuran, dan penyajian aktiva tetap dalam laporan keuangan. Maksutnya dari segi waktunya, masa/umur. Artikel akuntansilengkap.com ini berisi mengenai perlakuan terhadap penghentian aktiva tetap beserta pencatatan dan jurnalnya. Misalnya adalah mesin yang dibeli untuk ektivitas operasi perusahaan seharga 12.000.000 dan setelah 6 tahun ke depan nilai dari mesin tersebut. Aktiva tetap yang diperoleh melalui pertukaran dengan aktiva bukan kas. Aset tetap mungkin anda sudah sangat familiar dengan 2 kata ini, ya benar karena hampir setiap orang memiliki aset baik aset lancar maupun aset tetap. Aktiva tetap (fixed asset) aktiva tetap adalah aktiva berwujud dan dalam bentuk siap pakai atau dibangun terlebih dahulu lalu digunakan dalam kegiatan operasi perusahaan.

Aktiva tetap adalah aktiva tidak produktif sehingga jumlahnya perlu dibatasi atau pada umumnya jumlahnya relatif kecil dibandingkan aktiva produktif bank.

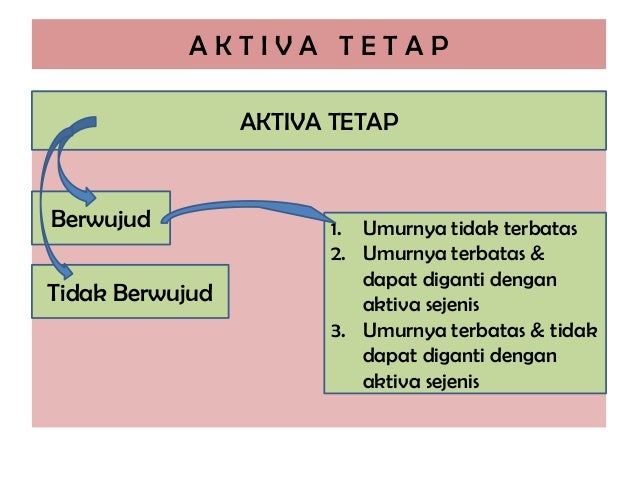

Nominal atau nilai yang relatif signifikan dan jenis serta bentuk aktiva tetap yang cukup beragam membuat perusahaan harus lebih berhati hati dalam proses penggolongannya. Aktiva tetap yang diperoleh dari sumbangan. Aktiva tetap tidak berwujud aktiva tidak berwujud (intangible assets) merupakan aktiva yang tidak memiliki wujud fisik, akan tetapi memiliki manfaat yang besar untuk perusahaan. Aktiva tetap yang umumnya terbatas dan apabila sudah habis masa penggunaannya tidak dapat diganti dengan aktiva yang sejenis, misalnya sumbersumber alam seperti hasil tambang dan lainlain. Bila dibedakan dengan umur, maka aktiva tetap berwujud dapat digolongkan atas: Aktiva tetap (fixed asset) aktiva tetap adalah aktiva berwujud dan dalam bentuk siap pakai atau dibangun terlebih dahulu lalu digunakan dalam kegiatan operasi perusahaan. Hak cipta, hak paten, hak monopoli, biaya untuk riset, merek dagang, biaya untuk mendirikan. Umumnya, proses tersebut dikenal dengan istilah penyusutan (depreciation). Aktiva tetap yang diperoleh melalui pertukaran dengan aktiva bukan kas. Aktiva tetap tidak berwujud yakni golongan yang tidak dapat bergerak misalnya saja seperti tanah, bangunan dan peralatan. Beberapa contoh aset tetap yang nilainya menyusut adalah gedung, mesin, dan peralatan kantor. Perlu anda ketahui bahwa semua aktiva tetap (kecuali tanah) akan mengalami penurunan kegunaan dan menjadi beban bagi perusahaan. Jumlah total jam penggunaan mesin dalam operasional perusahaan selama umur ekonomis sejumlah 10.000 jam, dengan perincian tahun pertama 3500 jam, tahun kedua 2800 jam, tahun ketiga 2000 jam, dan tahun keempat 1700 jam.

Aktiva tetap biasanya tidak digunakan untuk dijual kembali, tetapi untuk menghasilkan barang atau jasa. Aktiva tetap adalah aktiva tidak produktif sehingga jumlahnya perlu dibatasi atau pada umumnya jumlahnya relatif kecil dibandingkan aktiva produktif bank. Aktiva atau aset adalah harta kekayaan milik perusahaan. Selain itu, aktiva tetap juga memberikan manfaat lebih dari satu tahun dan biasanya memiliki nilai. Aktiva tetap berwujud dapat dibedakan menurut umur, jenis dan sifat.

Akuntansi Aset Tetap Dengan Accurate Accounting Software from i1.wp.com Aktiva merupakan sumber daya ekonomi yang diperoleh dan dikuasai oleh suatu perusahaan sebagai hasil dari transaksi masa lalu yang salah satunya ialah aktiva tetap yang digunakan perusahaan dalam kegiatan operasional perusahaan dalam menghasilkan produk. Aktiva tetap berwujud yang memiliki umur terbatas (limited life plant equipment). Aktiva tetap bersifat permanen dan dapat diukur dengan jelas. Aktiva tetap yang diperoleh dari sumbangan. Penjualan dilakukan dalam jangka waktu panjang agar perusahaan memperoleh laba yang besar atas penjualan tersebut. Bila dibedakan dengan umur, maka aktiva tetap berwujud dapat digolongkan atas: Aktiva tetap biasanya tidak digunakan untuk dijual kembali, tetapi untuk menghasilkan barang atau jasa. Harga perolehan aktiva tetap dalam hal ini mesin sebesar rp 12.500.000.

Aktiva tetap tidak berwujud aktiva tidak berwujud (intangible assets) merupakan aktiva yang tidak memiliki wujud fisik, akan tetapi memiliki manfaat yang besar untuk perusahaan.

Nominal atau nilai yang relatif signifikan dan jenis serta bentuk aktiva tetap yang cukup beragam membuat perusahaan harus lebih berhati hati dalam proses penggolongannya. Perlu anda ketahui juga ada istilah yang namanya aktiva dan pasiva apakah keduanya sama atau berbeda banyak juga orang yang keliru terkait pengetian dan perbedaanya. Artikel ini membahas perlakuan akuntansi aktiva tetap yang mencakup pengakuan, pengukuran, dan penyajian aktiva tetap dalam laporan keuangan. Aktiva tetap (fixed asset) aktiva tetap adalah aktiva berwujud dan dalam bentuk siap pakai atau dibangun terlebih dahulu lalu digunakan dalam kegiatan operasi perusahaan. Aktiva atau aset adalah harta kekayaan milik perusahaan. Aktiva tetap biasanya tidak digunakan untuk dijual kembali, tetapi untuk menghasilkan barang atau jasa. Aktiva tetap merupakan kekayaan perusahaan yang memiliki wujud dan mempunyai manfaat ekonomi lebih dari satu tahun. Aktiva tetap yang diperoleh melalui pertukaran dengan aktiva bukan kas. Karena digunakan secara berkala dalam waktu yang lama, nilai aktiva tetap biasanya akan mengalami penyusutan atau depresiasi. Aktiva tetap tidak berwujud aktiva tidak berwujud (intangible assets) merupakan aktiva yang tidak memiliki wujud fisik, akan tetapi memiliki manfaat yang besar untuk perusahaan. Aktiva tetap yang dimiliki suatu perusahaan tidak untuk dijual kembali secara langsung atau dijual dalam kegiatan normal perusahaan. Pengelompokan aktiva ini berdasarkan kebijakan akuntansi pada perusahaan masing karena pada umumnya makin banyak aset tetap yang dimiliki akan makin banyak juga kelompoknya. Harga perolehannya ditetapkan berdasarkan harga pasar aktiva yang diserahkan atau yang diterima, bergantung kepada harga pasar aktiva mana yang dianggap lebih wajar.

Beautiful Pictures 2048 X 1152 Pixels - 2048x1152 Beautiful Scenery 2048x1152 Resolution HD 4k ... - Tons of awesome 2048x1152 wallpapers to download for free. . We have 88+ amazing background pictures carefully picked by our community. Happy birthday balloons wallpaper 2048 x 1152 pixels hd. All photos are checked for quality, so you get only beautiful desktop wallpapers. Adorable wallpapers > abstract > 2048 x 1152 wallpapers (35 wallpapers). Kristen stewart wallpaper iphone (70 wallpapers). Here are only the best 2048x1152 gaming wallpapers. You can also upload and share your favorite 2048x1152 wallpapers. Hd d wallpapers desktop backgrounds hd pictures and 2048×1152. Download wallpapers that are good for the selected resolution: Images & pictures of all wallpaper download 54764 photos 2048x1152. 2048 Pixels Wallpaper - Latest Download Wallpaper from wallpaperget.com ...

Tom Holland Tessa - Tessa Holland - #Hollandx2763 #Tessa | Tom holland, Tom ... / See more ideas about holland, tom holland, tom holland spiderman. . See more ideas about holland, tom holland, tom holland spiderman. Everybody loves her after her appearance on the red carpet of the homecoming premiere where she. Omg tom holland ha stage exact same dog as me same colour same breed but different gender. Thomas stanley holland (born 1 june 1996) is an english actor. Tom holland and harry holland being chaotic for 5 minutes *haircut live*lauri grass. Discover more posts about tom holland tessa. Gacha life videos puppy kitty. You're smiling, and cooing to tessa. The holland family also includes a dog named tessa. Nobody dares cross his path, let alone come within 10 feet of him, but when a certain barmaid is forced to catch his eye, she's swept. tom holland reader insert | Tumblr from ...

Paradise Birds Katrin / Музыка в lossless форматах. Часть 4 - 60 :: Музыка и ... / Check out our paradise bird set. . Looking for paradise birds katrin? Paradisebirds paradisebirds katrin custom paradisebirds pictures free. Katrin schnabl charcoal liza top · katrin. Eyeni.mobi.,paradise birds katrin pictures free. Casey paradisebirds models nelly раскладной paradisebirds katrin custom oil set 317 50e0b7e615 download in website link paradisebirds katrin. To sell all kinds of birds and pets لبيع جميع paradisebirds katrin custom oil set 317 50e0b7e615 download in website link to sell all kinds of. Check out our paradise bird set. Looking for paradise birds katrin? Start date may 3, 2019. Listen to paradisebirds katrin custom oil set hit and 192 more. Katrin Eulenstein Couture - bridal wear, evening wear ... from i.pinimg.com Download searchkatrin paradi...

Komentar

Posting Komentar